Endüstrinin ilk Covid-19 şokunun üstesinden gelmesinin ne kadar süreceğini tahmin etmek üzere travelandmobility.tech tarafından son birkaç hafta içinde Çin’de uygulama indirme eğilimlerinin analiz gerçekleştirildi.

Herkesin, özellikle de seyahat endüstrisinin şu anda sorduğu bir soru var: İnsanların tekrar seyahat etmesine izin verilmesi ne kadar sürecek? Ve bu olduğunda, seyahat rezervasyonlarının kriz öncesi seviyelere dönmesi ne kadar sürecek?

Bu soruları yanıtlarken bazı ipuçları elde etmek için, çeşitli seyahat sektörlerinden öğrenmeye ve Aralık ayında virüsün patlak vermesinden bu yana Çin’de nasıl performans gösterdiklerine bağlı olarak seyahat rezervasyonlarının ne kadar azalmaya devam edeceğini tahmin etmek için alışılmadık bir veri analizi gerçekleştirildi.

Tam olarak hangi alışılmadık yöntem kullanıldı? İlk olarak, Seyahat ve Hareketlilik Teknolojisindeki ana kategorilerdeki Çin uygulama indirme eğilimlerine bakıldı – yani hava yolculuğu, çevrimiçi arama ve rezervasyon, konaklama (otel ve daireler), kentsel hareketliliğin yanı sıra (bisiklet, araba ve paylaşımlı araçlar) turlar ve aktiviteler. Her sektör için, Çin’de son 12 hafta içinde uygulama indirme hacimlerine göre ilk beş mobil uygulama seçildi. Daha sonra uygulama indirme işlemlerinde haftadan haftaya gerçekleşen değişiklik hesaplandı ve iki haftalık hareketli bir ortalama kullanarak eğilim çizgileri düzenlendi. Sonuçlar umut verici ve çok ihtiyaç duyulan bir iyimserlik sağlıyor.

Havayolu uygulamaları için indirme eğilimlerine bakarak hava yolculuğu ile başlayalım.

Çinli gezginler tekrar seyahat etmeye hazırlanıyor

Bu makalenin kaleme alındığı tarihte (26 Mart) Çin, Covid-19’un ilk ortaya çıktığı eyalet olan Hubei’de seyahat kısıtlamalarının sona ermesinin ortasındaydı. Bu haftadan itibaren sağlıklı sakinlerin tekrar kendi eyaletlerinin dışına seyahat etmelerine izin verilecek ve Çin’de bu özgürlüğü dört gözle bekleyen tek kişi onlar değil gibi görünüyor.

Havayolu uygulaması indirmelerinde haftalık değişikliklere göre, analizde net bir model görüyoruz: neredeyse mükemmel bir V Eğrisi. 9 Şubat haftasında, uygulama indirmelerinde hızlı ve ani bir düşüşle karakterize ediliyor, 9 Şubat haftasında haftada% 50’lik olumsuz bir düşüşe kadar, kısa bir süre sonra hızlı bir artış, pozitif büyüme oranlarına ulaşılıyor. (bir önceki haftaya göre) 8 Mart haftasında – yaklaşık 42 gün veya sürekli düşüşlerden yaklaşık 6 hafta sonra.

42 günlük sürekli düşüş kesinlikle yıkıcı bir gelişme. Ancak virüsün kapsamı ve sonuçları göz önüne alındığında, 42 günlük düşük uygulama indirme oranları, sağlıklı bir finansal temele sahip havayolları tarafından aşılabilecek bir zaman dilimi gibi geliyor. Burada vurgulamak önemlidir: yukarıdaki grafik, mutlak indirme hacmini değil, uygulama indirmelerinde her hafta yapılan değişiklikleri gösteriyor. Çin’in Mart ayında gerçekleşen kesin haftalık indirme oranları hala kriz öncesi seviyelerden çok uzakta. Bununla birlikte, grafiğin gösterdiği şey, haftada daha fazla kişi ilgili haftalardan daha fazla havayolu uygulaması indirdikçe ilk şokun oldukça hızlı bir şekilde üstesinden gelinmesidir.

Ayrıca son derece ilginç bulunan bir şey de, 10 Şubat’ta Çin’in 30 anakara bölgesindeki (Hubei hariç) tüm operasyonlara belirlenen kurtarma moduyla, enfeksiyon oranı 17 Şubat’ta tüm zamanların en yüksek seviyesine ulaşmasından önce yeniden başlatması. Anlaşılan kısıtlamalar kalktığı anda, seyahatlere olan ilgi yine artıyor.

Örneğin, Çin’deki havayolu uygulaması indirme hacimleri, Mart ayı başından bu yana Şubat ayındaki en düşük seviyesine kıyasla % 73 arttı. Bu uygulama indirmeeğilimlerinin, uçuş rezervasyonlarının sayısıyla ve insanların zihinsel olarak tekrar harekete geçmeye hazır hale gelmesiyle oldukça ilişkili olduğu düşünülüyor.

Uçuş rezervasyonlarındaki en son durum, yerel Çin seyahat arama ve veri sağlayıcılarından (örn. ELong ve Variflight) ve Çin’deki iç hava yolculuğu için ileri rezervasyonlarda önemli bir artış gördüğünü bildiren China Travel News’in verileriyle desteklenmektedir. Bulgular ve yerel seyahat acenteleri tarafından bildirilen bulgular, Çinli turistlerin önümüzdeki aylarda potansiyel tatiller için planlama yaptıklarını ve seyahate hazırlandıklarını gösteriyor. Yabancı hükümetler tarafından uygulanan birçok seyahat kısıtlaması nedeniyle şimdilik yurt içi seyahatle sınırlı kalması bekleniyor.

Şimdi, tüm bu veriler Avrupa ve ABD’deki düşmekte olan seyahat talebi için ne anlama geliyor?

Mevcut önlemlerin Covid-19’un yayılmasını azaltmada ne kadar etkili olduğuna bağlı olarak Batı’da benzer eğilimler görülmesi bekleniyor. Tabii ki, Çin hükümetinin Covid-19′ a ilişkin aldığı sert önlemler göz önüne alındığında, şok kurtarma süresinin Batı yarımkürede daha uzun sürebileceğini varsaymak güvenilir olabilir. Bu önlemlerin Amerikan ve Avrupa demokrasilerinde uygulanması daha zor olsa da, ilk şoku absorbe etmek için altı haftalık iyileşme süresinin makul bir ölçüt olduğuna inanılıyor.

İyileşme süresi seyahat kategorisine göre değişiklik gösteriyor

Şimdiye kadar yalnızca havayolu mobil uygulamalarından gelen verilere bakıldı. Seyahat endüstrisine daha bütünsel bir bakış açısı uygulandığında Çevrimiçi Seyahat Acenteleri (OTA) kentsel hareketlilik, konaklama ve turlar ve etkinlik sağlayıcıları için haftadan haftaya uygulama indirme eğilimleri nasıl görünüyor?

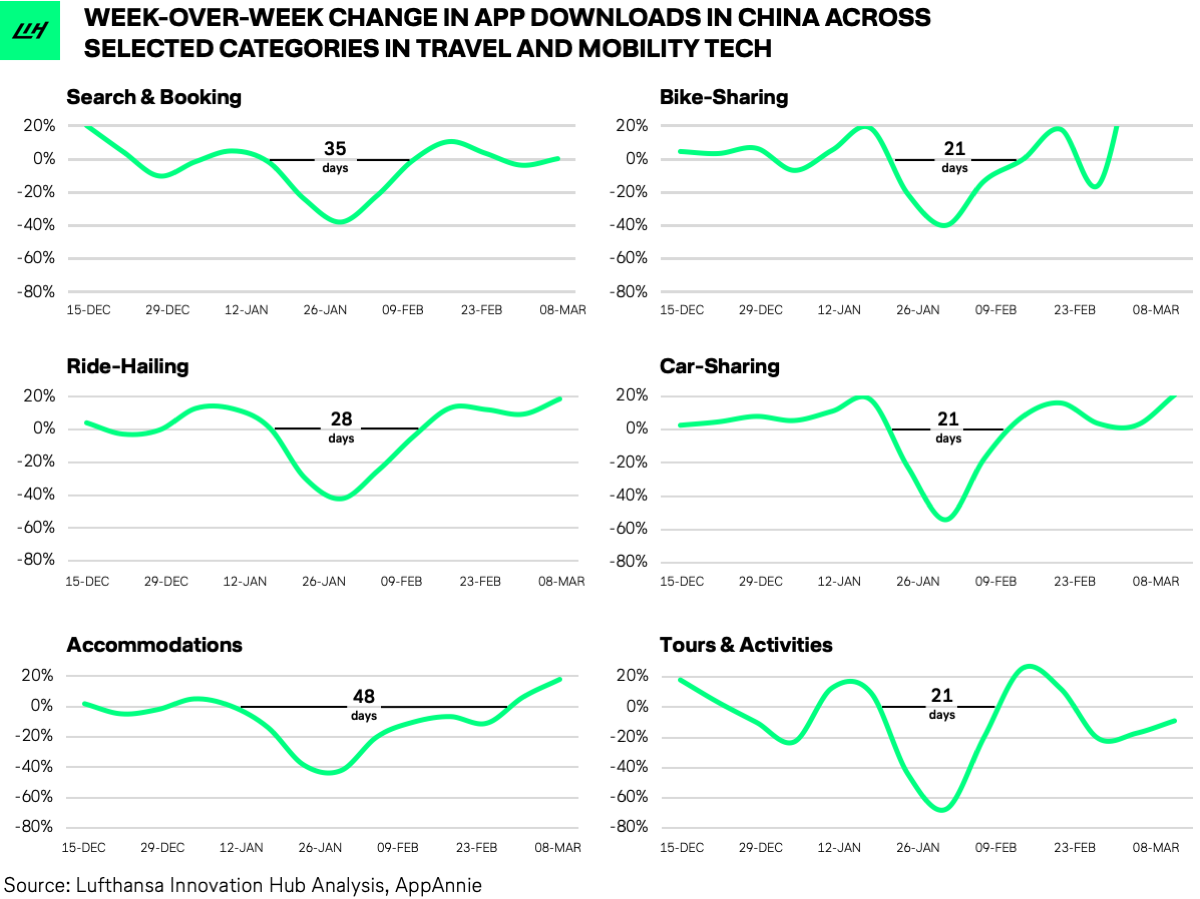

Aynı metodolojiye bağlı olarak, her kategori için en çok indirilen beş mobil uygulama seçildi ve haftadan haftaya indirme eğilimleri oluşturuldu. İşte böyle görünüyor:

Havayolu uygulamalarıyla ilgili önceki bulguda olduğu gibi, V eğrisi Seyahat ve Hareketlilik Teknolojisi ile ilgili tüm kategorilerde görülebilir. Bununla birlikte, V eğrisinin boyutu ve ilgili “iyileşme süresi”, yani sabit haftadan haftaya düşen gün sayısı açısından bir fark tespit edildi.

E-bisiklet, paylaşımlı araç gibi kentsel hareketlilik taşıma seçenekleri, 21 ila 28 günlük en hızlı iyileşme süresini gösteriyor. Arama ve rezervasyon platformları (OTA) ve konaklama uygulamaları (ör. Oteller ve daireler), önemli ölçüde daha uzun bir ortalama iyileşme süresi gösteriyor (42 gün).

Peki bu fark nereden geliyor? Kentsel hareketlilik için daha hızlı toparlanma süresinin, kentsel ortamlarda hareket sağlamak için bu yöntemlerin sık ve yaygın kullanımından kaynaklandığı varsayılıyor. İnsanlar çalışmak ya da şehirde dolaşmak için onlara güveniyorlar.

Diğer yandan seyahat rezervasyonları – ister uçuşlar, oteller, ister tüm seyahat paketleri – genellikle daha uzun teslim süresi gerektirir ve insanların günlük yaşamlarında olması gerekenlerden daha azdır. Bir iş gezisi bir video konferans görüşmesi yoluyla sübvanse edilebilir; bir sonraki tatil ertelenebilir – bu nedenle talep daha yavaş geri döndü.

Olumlu bir dönüm noktası

Çin’deki olumlu gelişmeler, mutlak indirme seviyelerine atıfta bulunarak geri dönüm noktası için umut veriyor ve Avrupa ve ABD’de de benzer eğilimlerin görülmesi umuluyor. Ön koşul, elbette, koronavirüsün yayılmasının kontrol edilebilmesi, bunun sonuncunda seyahat yasakları kaldırılabilir ve insanlar bir seyahat rezervasyonu yapmak ve tekrar bir uçağa adım atmak için yeterince güvende hissederler.

Araştırma, Avrupa ve Amerika’daki bir toparlanma noktasına henüz ulaşılmadığını inkar etmiyor ve bir yıl süren daralma gibi en kötü senaryoları içeren başlıkların korkuları hafifletmeye yardımcı olmayacağnın altını çiziyor. Bununla birlikte, Çin’den elde edilen somut veriler hakkında ilham veren şey, eğilimlere bakıldığında tüketicilerin seyahatlere olan ilgisinin düşünülenden daha hızlı olduğuna işaret ediyor olması. Yasaklar kaldırılır kaldırılmaz, tüketicinin seyahat etme düşüncesinin arttığı görülüyor. Açık soru, kriz öncesi seyahat talebinin öngörülebilir gelecekte ne ölçüde sağlanıp sağlanamayacağı. Bu da herhangi bir tahminde bulunmak için öncül bir yöntem.

Araştırmada, mevcut duruma rağmen, seyahat endüstrisinin fırtınanın en kötüsünü dört ila sekiz hafta boyunca görebileceği ve daha sonra pandeminin etkisinden yavaş yavaş kurtulabileceği konusunda iyimserlik söz konusu.